{kind=link}

{kind=link}

中国苜蓿国际贸易竞争力分析

[江影舟 , 张洁冰, 南志标, 王丽佳]

, 张洁冰, 南志标, 王丽佳]

, 张洁冰, 南志标, 王丽佳]

|

|

第一作者:江影舟(1989-),女(壮族),广西柳城人,在读硕士生,研究方向为草业经济管理。E-mail: jiangyzh13@lzu.edu.cn

中国作为苜蓿( Medicago sativa)的消费和贸易大国,多年来苜蓿贸易格局及其国际竞争力发生了显著变化。本研究在全面分析中国苜蓿国际贸易现状的基础上,根据1994-2014年中国、美国及澳大利亚的苜蓿贸易数据,采用国际市场占有率、显示性比较优势指数和贸易竞争力指数3个指标分析并比较3个国家苜蓿产品贸易的国际竞争力,揭示中国苜蓿贸易竞争力的发展趋势,并为提升中国苜蓿产品竞争力提出建议。

As the biggest alfalfa consumption and trade country, the trade pattern and international competitiveness has experienced significant changes in China. The purpose of the study is to make a comparison of the international competitiveness of alfalfa trade among China, the US and Australia. The paper used three indexes including international market share, revealed comparative advantage index and trade competitiveness index to evaluate competitiveness based on the international trade data from 1994 to 2014. Results revealed the development tendency of trade competitiveness of China alfalfa forage products, and policy suggestions were promoted to increase the competitiveness.

苜蓿(Medicago sativa)是全球栽培最广的豆科牧草, 蛋白含量高, 营养价值高, 是家畜家禽喜食的优质饲料[1]。我国人民生活水平的提高和城市化进程的加快推动着畜牧养殖业的发展, 使得对高品质植物性蛋白饲料, 尤其是苜蓿的需求量会越来越大[2]。2008年“ 三聚氰胺” 事件发生以来, 国内奶牛养殖企业家们认识到了国外优质苜蓿饲草的巨大价值, 大量进口国外苜蓿[3], 我国苜蓿贸易也由净出口转变为净进口。

苜蓿进口量的迅速增加改变了我国苜蓿的贸易格局, 给国内苜蓿企业发展带来了机遇和挑战。奶业的大发展, 尤其是自2012年实施“ 振兴奶业苜蓿发展行动计划” 以来, 全国累计支持种植苜蓿10万hm2, 年产商品苜蓿80万t[4]。目前, 我国苜蓿种植面积和商品产量虽已初具规模, 但仍需大量进口苜蓿才能满足奶业发展需求[5]。根据United Nations Commality Trade Statistics Database(UN comtrad)数据计算, 美国、澳大利亚在国际苜蓿贸易中一直位居前两名, 二者苜蓿干草出口总和约占世界苜蓿干草出口的73%, 具有绝对的苜蓿出口优势; 2014年我国进口苜蓿干草88.4万t, 居全球第2, 成为全球苜蓿进口大国。近20年来, 我国苜蓿贸易格局发生了很大变化, 从供大于求到如今不能满足国内奶业发展的需求, 显示出苜蓿业发展支撑力不够的问题[6]。

目前, 国内学者关于贸易竞争力的研究主要集中在服务业和制造业领域, 农业方面的研究较少, 对苜蓿贸易竞争力的研究基本空白。在苜蓿产业经济领域, 有少数学者, 如王明利[7]对中国及国外的苜蓿产业经济分析, 还有杨拙萌[6]对中国苜蓿市场的研判等, 但还没有对中国和草业发达国家的苜蓿贸易竞争力作出详细的测算和对比分析。由此, 本研究将美国和澳大利亚的苜蓿竞争力情况作为参照, 分析中国苜蓿贸易的国际竞争力, 对准确把握苜蓿国内国际市场, 抓住机遇, 促进我国苜蓿产品贸易的持续健康发展有重要意义。

苜蓿贸易产品主要有两种, 分别是干草、草粉及颗粒, 下面对这两种产品进行阐述。

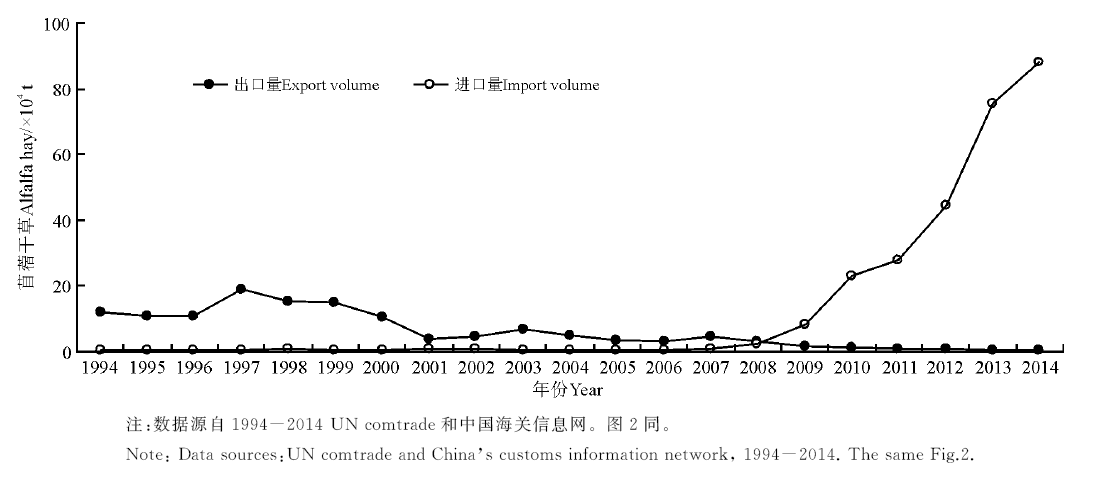

据 UN comtrade和中国海关信息网数据显示, 1994-2008年, 我国苜蓿干草进口水平极低, 在0.01万~1.96万t, 苜蓿干草出口均大于进口, 在1994-2000年, 苜蓿干草出口与进口之差年平均为11.99万t。2008年以后, 伴随我国奶业发展对优质苜蓿需求的增长, 我国苜蓿干草贸易发展迅速, 进口增长尤其明显, 苜蓿干草进口量从2006年的0.03万t迅速增加到2014年的88.4万t, 增长了约2 946倍。而苜蓿干草出口量逐年减少, 从2006年的2.75万t减少到2014年的0.17万t。到2014年, 苜蓿干草进口与出口之差高达88.23万t。可见, 在苜蓿草国际贸易中, 中国处于极其明显的逆差地位(图1)。

| 图1 1994-2014年中国苜蓿干草进出口情况Fig.1 Import and export situation of alfalfa hay of China from 1994 to 2014 |

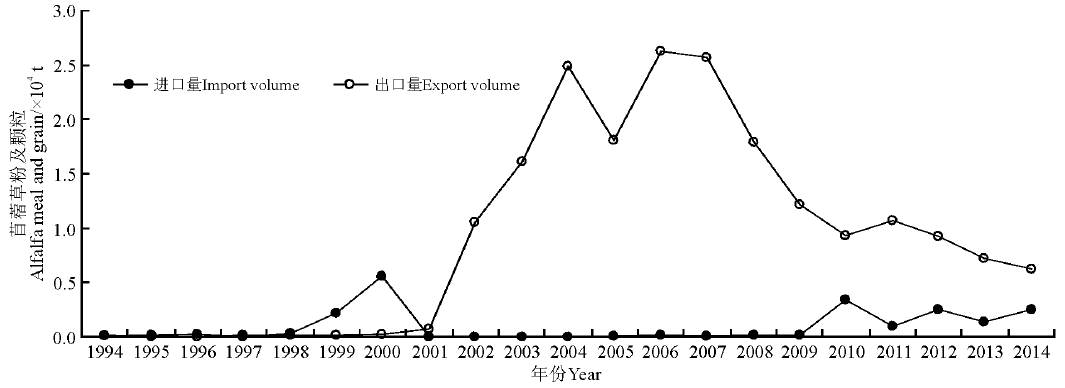

1995-1996年苜蓿草粉及颗粒基本没有出口, 从1997年到2000年出口量基本稳定, 保持在0.02万t左右。2001年起, 出口量迅速增长, 2006年达到最高, 为2.63万t; 2007年之后出口量持续大幅下降, 由2007年的2.57万t减少到2014年的0.63万t。苜蓿草粉及颗粒进口一直维持在较低水平, 1994、1997、2001、2002和2004年基本没有进口。进口量在2000年达到最高, 为0.56万t。数据显示, 近5年来, 我国在苜蓿草粉及颗粒国际贸易上, 出口量逐渐下降和萎缩, 进口量逐步增加, 有逐渐缩小贸易顺差的趋势(图2)。

| 图2 1994-2014年中国苜蓿草粉及颗粒进出口情况Fig. 2 Import and export situation of alfalfa meal and grain of China from 1994 to 2014 |

中国苜蓿种植地区以西北、华北和东北为主。全国以甘肃省种植面积最大, 其次为内蒙古、陕西、宁夏和新疆。据《中国草业统计》(2008-2013)和甘肃省草原技术推广站数据计算得知, 2008-2013年间, 除2011年外, 甘肃省苜蓿产品的国内市场占有率均明显高于其它4个省份, 在2008年达到最高值(0.802), 2009年后大幅下降, 而后又逐渐上升, 到2013年已拥有超过一半的国内市场, 具有绝对的国内竞争优势。内蒙古和宁夏苜蓿产品的国内市场占有率波动较大, 新疆和陕西苜蓿产品的国内市场占有率很小(表1)。据《中国草业统计》(2008-2013)数据显示, 5个省(区)中, 甘肃省出口苜蓿产品最多, 其次为陕西、宁夏、内蒙和新疆几乎没有苜蓿出口。

| 表1 2008-2013年国内苜蓿大省的苜蓿产品国内市场占有率 Table 1 The domestic market share of alfalfa production in domestic origins from 2008 to 2013 |

在苜蓿产品价格方面, 进口价格显著高于出口价格。近5年, 根据UN comtrad数据(统计截止到2014年12月31日, 当日汇率1 USD=6.119 0 CNY)计算, 干草出口价格平均为223.54 USD· t-1, 进口价格平均为354.81 USD· t-1, 相差131.27 USD· t-1。苜蓿草粉及颗粒的出口价格除了在1997-1999 年处于较高水平外(平均价格为842. 45 USD· t-1), 近5年平均为229.59 USD· t-1, 进口价格平均为1 003.48 USD· t-1, 相差高达773.89 USD· t-1。

出口国主要集中在邻近的日本、韩国和东南亚等国家, 进口国则集中于苜蓿草业发达的美国、加拿大、澳大利亚和西班牙等国家。2010-2014年, 我国对韩国、马来西亚和日本的累计出口量分别占我国苜蓿草总出口量的75.67%、19.12%和2.35%; 从美国、澳大利亚、加拿大和西班牙累计进口苜蓿草产品占我国苜蓿草总进口量的91.11%、7.30%、0.82%和0.75%[8], 可以看出, 美国和韩国分别为中国目前最大的苜蓿进口和出口国。

我国进口苜蓿已经占到了全国苜蓿总销售量的40%以上, 对国外尤其是美国苜蓿的依赖性较高。进口苜蓿的稳定供给问题以及产品潜在病菌危险等问题, 使得依靠进口牧草发展本国奶业存在潜在风险。在苜蓿草产品出口方面, 经常面临着日本和韩国对进口产品设置的贸易壁垒, 如草产品熏蒸处理、热处理的技术贸易壁垒, 以及草产品卫生和安全等方面的贸易壁垒[9], 不利于苜蓿草产品的持续出口。

从中国苜蓿企业方面而言, 多数企业规模小, 缺乏品牌意识, 没有自己的优势产品。国产苜蓿产品质量与美国进入中国市场的特级或一级苜蓿产品相比, 处于二级和三级水平以下, 粗蛋白质含量严重不足[10]。产品多为一次草捆、草粉及颗粒, 基本没有涉及诸如苜蓿叶蛋白、苜蓿膳食纤维、苜蓿饮料、苜蓿多糖、苜蓿皂甙和苜蓿酶制剂等高附加值产品。此外, 我国苜蓿生产企业之间不能形成集团优势, 这些均导致我国苜蓿企业很难形成规模优势, 影响其产品竞争力[10, 11, 12, 13]。

对于苜蓿草捆, 可依据《豆科牧草干草质量分级》(NY/T 1574-2007)[14]和苜蓿干草捆质量(NY/T 1170-2006)[15]进行评定; 对于苜蓿草粉, 可依据《豆科牧草干草质量分级》(NY/T 1574-2007)[14]和苜蓿干草粉质量分级(NY/T 140-2002)[16]进行评定; 对于苜蓿草颗粒, 可依据《豆科牧草干草质量分级》(NY/T 1574-2007)[14]和草颗粒质量检验与分级(NY/T 1575-2007)[17]进行评定。但这3种评定标准有不一致的地方, 与国际标准也不接轨。此外, 在苜蓿种子产销、苜蓿种植和收获方面同样缺乏统一的质量标准, 缺少严格统一的质量监测体系, 相关配套的法律法规和技术检疫条款的建设还不完善[18]。如此种种, 不利于苜蓿草产品优质优价机制建立, 国产苜蓿质量得不到监督和保证, 出口面临障碍, 必然削弱其国际竞争力。

为保证数据的有效性和准确性, 本研究所用中国、美国、澳大利亚及世界的相关贸易数据主要来自于U N Comtrad网站和中国海关信息网。

为了对我国苜蓿贸易竞争力进行定量分析, 以准确反映其竞争力水平和变化趋势, 采用农产品国际竞争力研究中已形成的较成熟的指标, 即国际市场绝对占有率(MS)、显性比较优势指数(RCA)和贸易竞争力指数(TC)3个指标分析中国、美国和澳大利亚的苜蓿贸易国际竞争力情况。

2.2.1 国际市场绝对占有率(MS)

MSiX=Xi÷ Xw(1)

式中, MSiX表示i国家X商品的国际市场绝对占有率, Xi表示i国家X商品出口总额, Xw表示世界X商品出口总额。该指标衡量某种产品在国际贸易中的绝对优势, 可反映一国某产业或产品的国际竞争力或竞争地位的变化, 比例提高说明该国该产业或产品的出口竞争力增强, 反之则竞争力减弱[19, 20]。

2.2.2 显示性比较优势指数(RCA)

RCAiX=(Xi/It)÷ (Xw/Wt) (2)

式中, RCAiX表示i国家X商品的显示性比较优势指数, 也称国际市场相对占有率, Xi表示i国家X商品出口额, It表示i国家出口总额, Xw表示世界X商品出口额, Wt表示世界出口总额[9]。作为衡量某国产品或产业在国际市场竞争力最具说服力的指标, 值接近1表示中性的相对比较利益, 无所谓相对优势或劣势可言; 值大于1, 表示该商品在国家中的出口比重大于在世界的出口比重, 则该国的此产品在国际市场上具有比较优势。若RCA≥ 2.5, 则具有极强的竞争力; 若1.25≤ RCA≤ 2.5, 则具有较强的竞争力; 若0.85≤ RCA≤ 1.25, 则具有中度竞争力; 若RCA< 0.8则具有较弱的竞争[19, 20]。

2.2.3 贸易竞争力指数(TC)

TCiX=(Xie-Xii)÷ (Xie+Xii)(3)

式中, TCiX表示i国X商品的贸易竞争力指数, Xie表示i国X商品的出口额, Xii表示i国X商品的进口额。该指数立足于某一国家, 把产品进口考虑在内, 剔除了经济膨胀、通货膨胀等宏观因素方面波动的影响, 范围在-1~1。TC> 0表明i 国产品具有较强的出口竞争力, 越接近于1表明该产品的国际竞争力越强; 反之, TC< 0表明该产品的国际竞争力较弱, 越接近于-1越弱[19, 20]。

3.1.1 国际市场绝对占有率 中国苜蓿干草的国际市场绝对占有率(MS)非常低, 且呈逐年下降趋势。MS值从1994年的0.03到1997年达到最高值0.04, 再逐渐下降到2014年的0.00。美国苜蓿干草MS值平均在0.53以上, 意味着占有一半以上的国际苜蓿干草出口市场, 且一直处于扩张阶段, 2010年达到最高值0.61, 可见美国苜蓿对国际苜蓿干草市场有举足轻重的影响。澳大利亚干草的MS值低于美国, 均值为0.22, 在2009年后有波动下降的趋势, 在国际苜蓿干草市场也具有重要影响。对比3个国家的MS数值, 目前中国苜蓿干草出口占世界的绝对份额很低, 苜蓿干草竞争力水平极弱, 与美国和澳大利亚差距很大(表2)。

| 表2 1994-2014年中国、美国和澳大利亚苜蓿干草国际贸易竞争力指标 Table 2 International trade competitiveness index values of alfalfa hay of China, America and Australia in 1994-2014 |

3.1.2 显示性比较优势指数 中国苜蓿干草国际市场相对占有率(RCA)很低, 也呈逐年下降趋势。RCA值从1994年的0.89下降到2014年的0.00, 其中1994-1998年的RCA值处于[0.8, 1.25]之间, 具有中度竞争力, 其它年份则竞争力很弱。而美国的RCA值一直处于上升阶段, 从1994年的3.97上升至2010年达到最大值6.92, 中间有波动起伏, 但并不影响其总体增长趋势。虽然美国苜蓿干草出口的绝对市场占有率远大于澳大利亚, 但其相对占有率却远小于澳大利亚。澳大利亚苜蓿干草的RCA均值为17.91 , 具有非常强的国际比较竞争优势, 但从2009年开始有逐年下降的趋势(表2)。

3.1.3 贸易竞争力指数 1994-2007年, 中国苜蓿干草的TC值接近于1, 具有很高的竞争力, 然而从2008年开始却迅速下降变为-0.07, 又大幅度降到2014年的-1.00, 说明近年来我国苜蓿干草贸易几乎处于完全进口地位。而美国与澳大利亚的TC均值分别为0.91和0.99, 十分接近于1, 具有很强的出口竞争力。尤其是澳大利亚, 除了1995、1999、2000和2010年TC值略小于1外, 其余年份均为1, 说明其苜蓿干草只有出口, 几乎无进口(表2)。

从贸易竞争力发展趋势来看, 美国仍将维持自身苜蓿干草的竞争优势, 澳大利亚将略微减少国内苜蓿干草生产及出口, 但对其苜蓿产品的国际竞争力影响不大。中国苜蓿干草贸易在2008年以前具有一定竞争力, 但2008年后几乎没有竞争力, 说明中国将继续依赖大量进口苜蓿干草, 而美国和澳大利亚仍将是中国进口苜蓿干草的最主要伙伴国。

3.2.1 国际市场绝对占有率 与美国和澳大利亚两国相比, 中国苜蓿草粉及颗粒的国际市场绝对占有率处于极低水平, 几近于0。1994-2014年美国在世界苜蓿草粉及颗粒市场的绝对占有率均高于澳大利亚, 几乎是其2倍多。相对于澳大利亚和中国而言, 美国在此的绝对优势毋庸置疑。根据3个国家的MS值来看, 美国和澳大利亚都具有很强的竞争力, 而中国的出口竞争力水平极弱, 不具竞争优势(表3)。

| 表3 1994-2014年中国、美国和澳大利亚苜蓿草粉及颗粒国际贸易竞争力指标 Table 3 International trade competitiveness index values of alfalfa meal and pellets of China, America and Australia in 1994-2014 |

3.2.2 显示性比较优势指数 中国的RCA值远小于0.8, 在2002-2009年处于[0.12, 0.29]区间, 最高仅为2004年的0.29, 苜蓿草粉及颗粒相对出口优势略有起色, 其余年份RCA值几乎为0, 没有相对优势。虽然美国的国际市场绝对占有率是澳大利亚的2倍多, 但澳大利亚的相对占有率RCA却远大于美国, 二者RCA的均值分别为1.73和8.00, 分别处于区间[1.28, 2.36]和[3.74, 11.20], 就RCA而言, 澳大利亚苜蓿草粉及颗粒出口具有极强竞争力, 美国具有较强竞争力(表3)。

3.2.3 贸易竞争力指数 在考虑到苜蓿草粉及颗粒进口的情况下, 仅在1997、2001和2002年, 中国的TC值为1, 具有很高的竞争力; 1995和1996年TC值为-1, 说明这两个年份中国苜蓿草粉及颗粒不具有竞争力, 处于完全进口阶段; 2001-2008年中国的TC值很高, 接近于1, 具有很强的竞争优势。但从2010年开始TC值却急剧降低, 进口较出口增长更加迅速, 到2014年为-0.06, 竞争力较弱。美国的TC值在1994-2007年呈现下降趋势, 2008年后又恢复到了较强竞争优势状态, 均值为0.56。澳大利亚的TC值除了1995、2003和2005年外均为1, 几乎处于完全出口状态, 竞争力极强(表3)。

以草粉及颗粒贸易发展趋势来看, 中国在不考虑进口贸易时, 竞争力极低, 当考虑进口贸易时, 在2001年后显示出一定的国际竞争力。美国及澳大利亚苜蓿草粉及颗粒的国际竞争优势基本保持稳定, 并有逐年略微上升的趋势。从总体看, 不论是苜蓿干草还是草粉及颗粒, 中国苜蓿产品贸易的国际竞争力很弱。未来5年内, 我国仍将继续大量进口苜蓿产品。

本研究表明, 我国苜蓿进口增长趋势明显, 主要是近年国内苜蓿需求激增, 而国内苜蓿种植与生产环境落后, 主要问题是苜蓿产业化发展不成熟, 苜蓿产品品质欠佳、经济附加值较低, 贸易市场不规范等, 这些问题的存在均降低了国产苜蓿的贸易竞争力。因此, 有必要采取相应措施解决这些问题, 扭转我国苜蓿国际贸易竞争力的下降趋势。

产业化的本质, 就是通过利益联结机制, 实现产业链上企业与农户的双赢, 通过产业化发展来提升产品经济附加值是增加产品竞争优势的关键。一方面, 苜蓿企业应加强与苜蓿种植者的合作, 发展订单苜蓿业, 科学引导农民进行规模化、集约化地生产保质保量的苜蓿, 对散户和小企业给予苜蓿生产设备的支持。另一方面, 不断发挥龙头苜蓿企业的示范推广作用, 与上下游企业建立合作机制, 生产高经济附加值的苜蓿产品, 需要做到以下3点:1)培育苜蓿优质品种, 以科研投入为支撑, 在苜蓿优势产区如甘肃、内蒙古和宁夏等地组建优质苜蓿草种繁育基地, 选育适应不同自然条件的优良品种; 2)草畜结合, 大力发展优质苜蓿生产, 对标准化奶牛场集中区域配额建设一定规模的优质苜蓿基地, 进一步扩大国家“ 振兴奶业苜蓿发展行动计划” 的实施范围, 从根本上逐年满足我国苜蓿需求, 并不断提高苜蓿产品品质; 3)发展苜蓿产品的精深加工, 在做好苜蓿初级产品的同时, 积极鼓励开发苜蓿叶蛋白、有机苜蓿、苜蓿膳食纤维和苜蓿生物燃料[21]等精深加工产品, 提高产品技术含量; 4)品牌营销, 品牌是形成市场竞争强有力的手段。以苜蓿企业为核心, 联合各地政府、协会、合作社等组织, 根据各个优势产区创建苜蓿区域品牌, 积极参加农博会、农产品贸易洽谈会等产区品牌宣传活动, 为区域品牌申请商标和原产地保护起推动作用, 进一步提高我国苜蓿产品的经济附加值。

完善苜蓿质量体系可促使苜蓿交易按质论价, 进而促使苜蓿生产者提高产品质量以获得更高的收益, 以实现推动国内苜蓿产品品质提高, 增加竞争优势, 改变优质苜蓿依靠进口的局面。美国对苜蓿干草、草粉及颗粒拥有完善明确的质量体系, 是国际已采用的质量标准, 这样买卖双方都清楚相应质量的产品对应的价格[22, 23], 有助于苜蓿贸易市场的稳定发展。我国应尽快建立与国际接轨的苜蓿产品质量体系, 尤其在粗蛋白(CP)、总可消化养分(TND)、可消化干物质(DMM)、中性洗涤纤维(NDF)、酸性洗涤纤维(ADF)、相对饲喂价值(RFV)方面对苜蓿草捆、草粉及颗粒产品全面检测监督[24], 解决我国苜蓿出口的障碍, 推进我国苜蓿的市场化进程。此外, 还要进一步完善苜蓿产品质量快速测定技术、苜蓿质量追溯体系、苜蓿农药残留和重金属含量监测等技术, 保证苜蓿产品的质量和品质安全。

为克服我国苜蓿产品粗放单一, 生产技术落后等问题, 需同时从软件和硬件两方面着手。软件方面做到:1)企业应以人才为本, 联合各大高校科研院所, 充分利用其人才和科研资源, 探索出适宜不同地区、高效资源利用率的苜蓿栽培和加工调制技术, 并及时运用到生产实际中; 2)提升苜蓿企业经营者的管理水平, 尤其对大中型苜蓿企业, 引进ISO9001, 六西格玛的质量流程管理技术[25], 使企业运营管理朝着规范化标准化方向发展, 降低生产成本进而提高企业效益和产品竞争力。硬件方面做到:1)加强企业科研基础设施的建设, 充分利用自身科技力量创造效益; 2)加大牧草机械设备的研发和关键技术的突破, 使我国能生产出适应不同环境、性价比高的牧草机械设备, 提高生产作业效率。

首先, 我国政府及行业协会, 应与公路、铁路、航运等交通部门协商, 建立苜蓿产品的绿色通道, 降低甚至减免苜蓿运输成本[9]。其次, 不断与韩国和日本政府相关部门交涉, 取消对我国苜蓿产品熏蒸处理、 热处理的技术贸易壁垒, 进一步降低出口成本和环节, 为拓展亚洲市场清除障碍。最后, 建立起以苜蓿为主的全国牧草线上互联网交易平台, 并与国际知名的牧草线上交易平台合作, 让买卖双方及时获取苜蓿产品最新信息, 降低信息成本, 利用互联网的巨大影响力为中国苜蓿产品打开另一条广阔的贸易出路。

The authors have declared that no competing interests exist.

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|